عناوین مهم :

عناوین مهم :

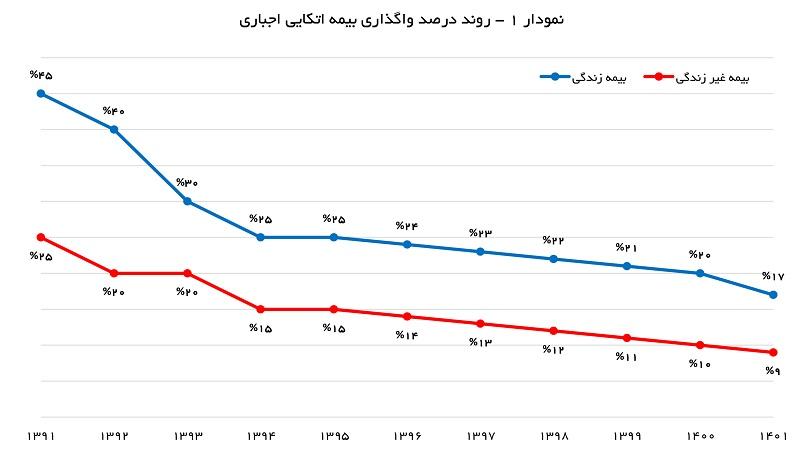

مسیر نزولی اجباری

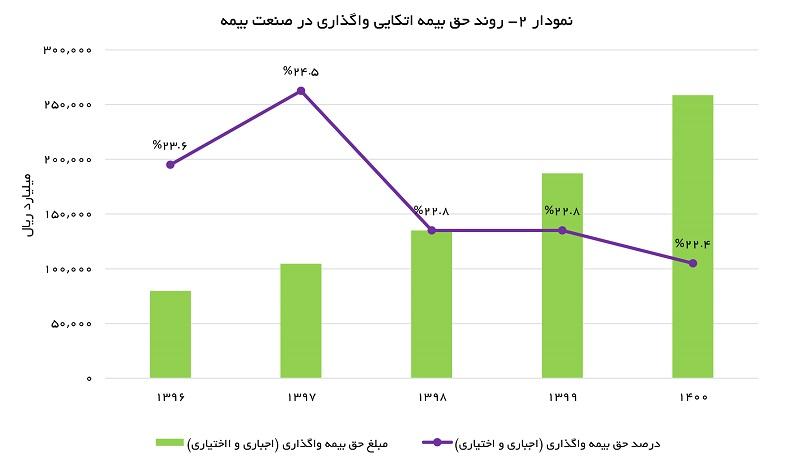

آخرین آمار در دسترس در زمینه اتکایی کردن حقبیمهها به آمار سال 1400 مربوط است که در آن شرکتهای بیمه حدود 259 هزار میلیارد ریال از حقبیمه دریافتی خود را به صورت اتکایی واگذار کردند که این مبلغ معادل 22.4 درصد (12 درصد اجباری و 10.4 درصد اختیاری) از کل حقبیمه دریافتی در آن سال بود. بررسی اعداد و آمار در سالهای پیش از آن نیز از واگذاری درصد مشابهی از حقبیمه دریافتی به عنوان اتکایی حکایت دارد.

بر اساس اطلاعات در دسترس در حال حاضر شش شرکت بهصورت تخصصی در حوزه بیمه اتکایی فعالیت میکنند. در ادامه عملکرد تفکیکی هر یک از این شرکتها به همراه مقایسه با دوره مشابه سال قبل از آن مورد بررسی قرار میگیرد.

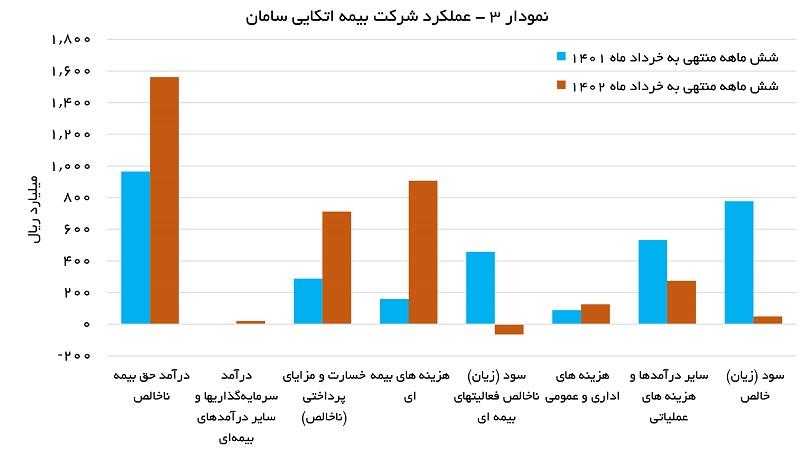

بیمه اتکایی سامان: کاهش شدید سودآوری نسبت به مدت مشابه سال قبل حاصل عملکرد بیمه اتکایی سامان در شش ماهه منتهی به خرداد ماه سال 1402 بوده است. بر اساس صورتهای مالی، هر چند که درآمد حقبیمه شرکت در دوره شش ماهه یاد شده با رشد حدود 62 همراه شده اما عواملی همچون افزایش 147 درصدی خسارات و مزایای پرداختی ناخالص و رشد حدود 5.5 برابری سایر هزینههای بیمه باعث شده تا عملیات بیمهای بیمه اتکایی سامان با زیانی معادل 65 میلیارد ریال همراه باشد. کاهش حدود 48 درصدی خالص سایر درآمدها و هزینههای عملیاتی نیز در این میان مزید بر علت شد تا سودخالص بیمه سامان در سال شش ماهه منتهی به خرداد ماه سال 1402 با ریزش حدود 93 درصدی همراه گردد.

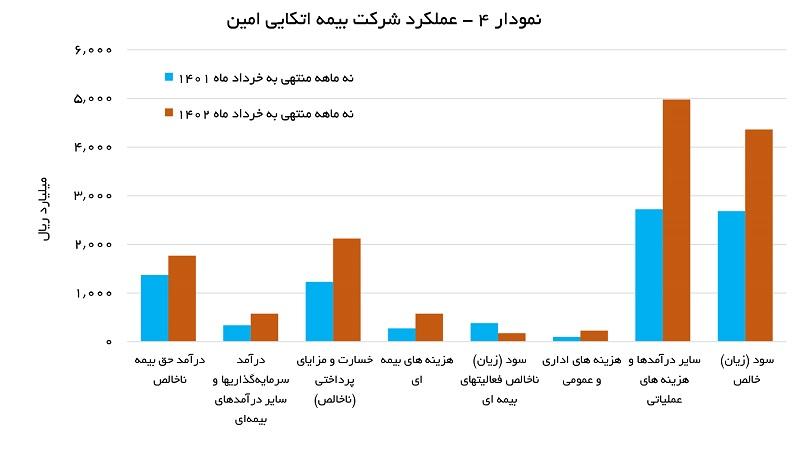

بیمه اتکایی امین: این شرکت برای عملکرد نه ماهه منتهی به خرداد ماه خود سود خالصی معادل 4,363 میلیارد ریال شناسایی کرده که این عدد در مقایسه با مدت مشابه سال قبل از آن با رشد 63 درصدی همراه شده است. با این وجود بررسیها نشان میدهد دلیل مهم رشد سودآوری در این شرکت نه بهبود عملکرد بیمهای بلکه افرایش سایر درآمدهای عملیاتی بوده است. بر اساس صورتهای مالی، درآمد حقبیمه ناخالص این شرکت در نه ماهه منتهی به خرداد ماه 29 درصد رشد داشته این در حالی است که خسارت و مزایای پرداختی ناخالص امین در دوره مورد بررسی نسبت به مدت مشابه سال قبل از آن با افزایش حدود 72 درصدی همراه شده است. این موضوع در کنار رشد 97 درصدی سایر هزینههای بیمهای، باعث شده تا سود عملیات بیمهای شرکت با کاهش 55 درصدی همراه شود. با این حال رشد 83 درصدی خالص سایر درآمدهای عملیاتی ضعف عملکرد بیمهای را تا حدود زیادی جبران کرده و موجبات رشد سودآوری شرکت را فراهم ساخته است. همچنین هیئت مدیره بیمه اتکایی امین به تازگی پیشنهاد افزایش سرمایه از 8 هزار میلیارد ریال به 12.4 هزار میلیارد ریال را از محل مطالبات حاصل شده سهامداران، آورده نقدی، سود انباشته و سایر اندوختهها مطرح کرده که تصویب نهایی آن ميتواند موجبات نگهداري ريسکهاي بيمهاي بزرگتر در داخل کشور و همچنین رشد سودآوری بیمه اتکایی امین را فراهم سازد.

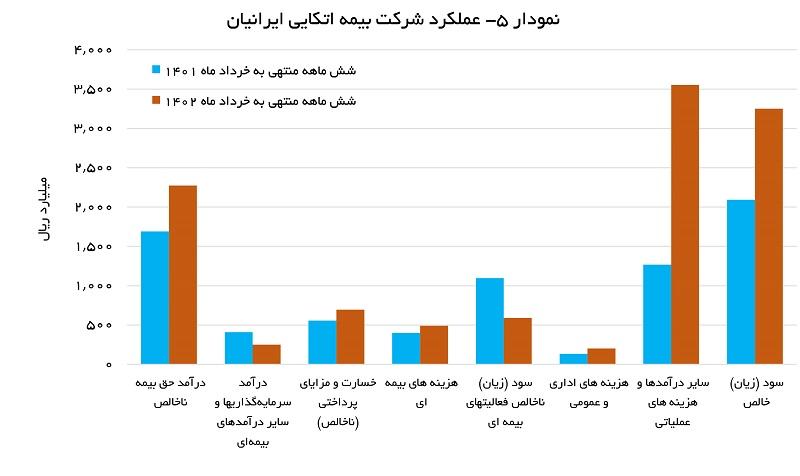

بیمه اتکایی ایرانیان: این شرکت در کنار بیمه اتکایی امین یکی از دوقلوهای اتکایی در صنعت بیمه به شمار میرود. بیمه اتکایی ایرانیان عملکرد شش ماهه منتهی به خرداد ماه خود را منتشر کرده که در آن سود خالصی معادل 3,251 میلیارد ریال گزارش کرده که این عدد نسبت به مدت مشابه سال قبل از آن با افزایش 55 درصدی همراه شده است. در بیمه اتکایی ایرانیان نیز همچون امین رشد سودآوری مدیون بهبود عمکلرد غیربیمهای بوده که در حوزه بیمه، شرکت کاهش سودآوری را تجربه کرده است. در شش ماهه منتهی به خرداد ماه سال جاری، بیمه اتکایی ایرانیان درآمد حقبیمهای معادل 2,274 میلیارد ریال داشته که حدود 34 درصد از دوره مشابه سال مالی قبل بیشتر است. هر چند خسارت و مزایای پرداختی (ناخالص) شرکت فقط 25 درصد رشد داشته اما رشد حدود 50 درصدی سایر هزینههای بیمهای باعث شد تا سود فعالیتهای بیمهای شرکت حدود 46 درصد افت کند. با این همه جهش نزدیک به دو برابری سایر درآمدهای عملیاتی شرکت باعث شده تا سودآوری شرکت نسبت به مدت مشابه سال قبل بهبود یابد.

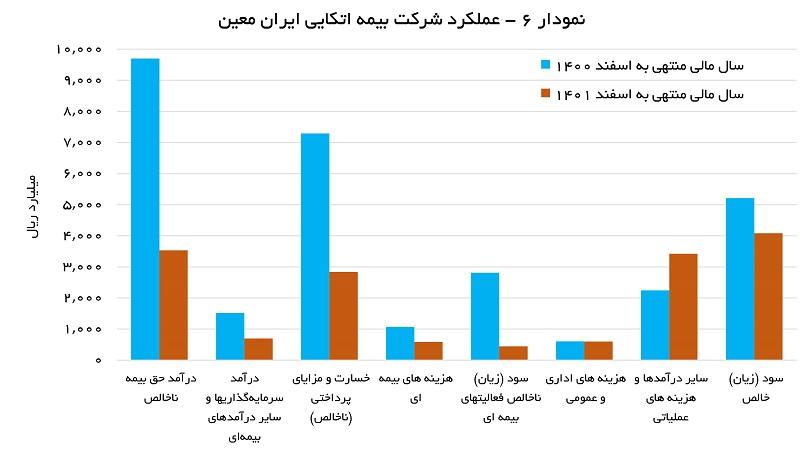

بیمه اتکایی ایران معین: این شرکت كه از شرکتهای زیرمجموعه بیمه ایران به شمار میرود به تازگی در فرابورس ایران درج نماد شده اما سهام آن تاکنون عرضه اولیه نشده است. بر اساس اطلاعات مندرج در امیدنامه شرکت، بیمه اتکایی ایران معین در سال 1401 درآمد حقبیمهای معادل 3533 میلیارد ریال داشته که نسبت به سال قبل از آن با افت قابل توجه 63 درصدی همراه شده است. در سوی مقابل خسارت و مزایای پرداختی شرکت نیز در با کاهش حدود 61 درصدی همراه شده است. بر این اساس سود شرکت از محل عملیات بیمهای در سال 1401 به رقم 445 میلیارد ریال رسیده که حاکی از افت حدود 84 درصدی نسبت به سال قبل است. با این حال رشد 52 درصدی سایر درآمدهای عملیاتی شرکت تا حدودی این ضعف عملکرد را جبران کرده تا بیمه اتکایی ایران معین با ثبت سود خالص 4081 میلیارد ریالی در سال 1401، کاهش 21 درصدی سود خالص را نسبت به سال 1400 گزارش کند. عدم تغییر فاحش در هزینههای عمومی و اداری نیز از دیگر نکات قابل توجه در عملکرد شرکت بیمه ایران معین در سال 1401 به شمار میرود.

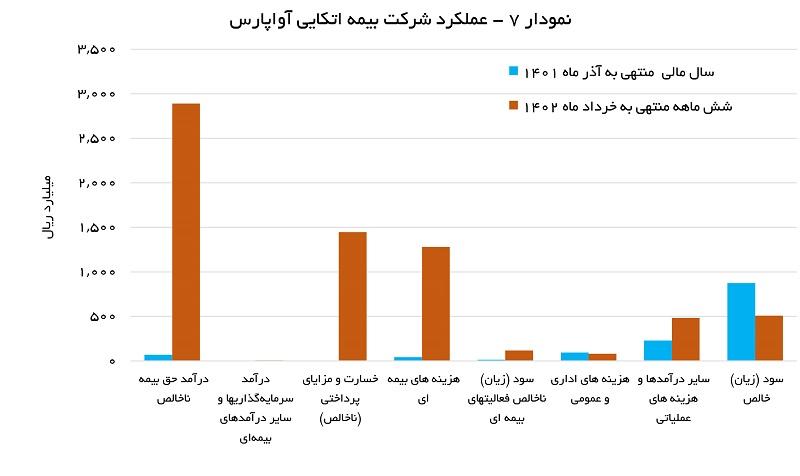

بیمه اتکایی آواي پارس: این شرکت مجوز فعالیت خود از بیمه مرکزی را در تاریخ 27 مهر ماه سال 1401 دریافت کرده است. با توجه به اینکه سال مالی شرکت در پایان آذر ماه به پایان میرسد شرکت گزارش عملکرد شش ماهه خود منتهی به خرداد ماه را منتشر كرد که با توجه به تاریخ دریافت مجوز قابلیت مقایسه با سال مالی قبل را ندارد. در این دوره شش ماهه بیمه اتکایی آواي پارس درآمد حقبیمه ناخالصی معادل 2891 میلیارد ریال و خسارت پرداختی ناخالصی معادل 1447 میلیارد ریال داشته است. در نهایت سود ناخالص شرکت از محل عملیات بیمهای به رقمی معادل 117 میلیارد ریال رسیده است. شناسایی درآمد از محل سایر درآمدهای عملیاتی باعث شده تا بیمه اتکایی آواي پارس در گزارش شش ماهه منتهی به خرداد ماه خود سود خالصی معادل 509 میلیارد ریال گزارش کند. در سال مالی منتهی به آذر ماه سال 1401 نیز سود خالص شرکت 874 میلیارد ریال بوده که با توجه به نداشتن مجوز فعالیت بیمهای در بخش عمدهای از سال مالی یاد شده، بخش عمده آن از محل سایر درآمدهای عملیاتی به دست آمده است.

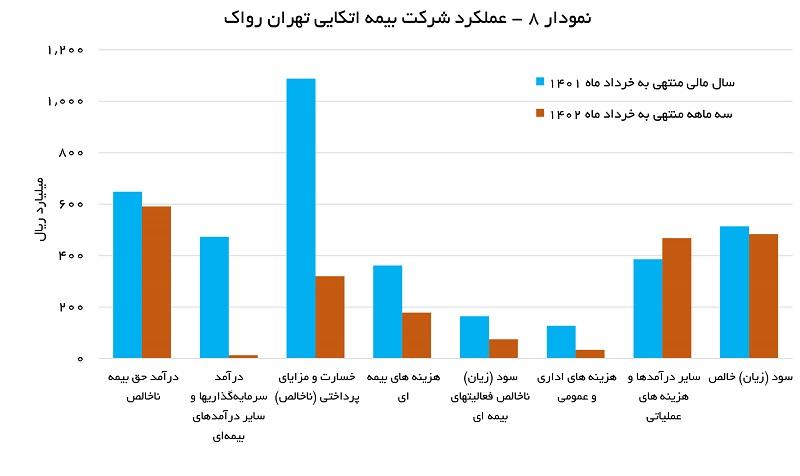

بیمه اتکایی تهران رواک: در شرکت بیمه اتکایی تهران رواک نیز شرایط تا حدی به شرکت بیمه اتکایی آواي پارس مشابه است. این شرکت نیز مجوز فعالیت بیمهای خود را در تاریخ 20 مهر ماه سال 1401 دریافت کرده است. با این وجود به دلیل آنكه سال مالی این شرکت بیمه اتکایی به 29 اسفند ماه منتهی میشود، لذا توانسته است در سال مالی قبل فعالیت بیمهای داشته باشد. تهران رواک از زمان صدور مجوز تا اسفند ماه درآمد حقبیمه ناخالصی معادل 591 میلیارد ریال شناسایی کرده این در حالی است که خسارت و مزایای پرداخت ناخالص شرکت عددی معادل 1088 میلیارد ریال بوده است. اما در نهایت تهران رواک موفق شده به لطف بالا بودن سایر درآمدهای بیمهای و سایر درآمدهای عملیاتی، در اولین سال مالی فعالیت خود سود خالص 514 میلیارد ریالی محقق نماید. در سه ماهه منتهی به خرداد ماه سال جاری نیز شرکت درآمد حقبیمه ناخالص شرکت رقم 591 میلیارد ریال و سود خالص شرکت رقم 483 میلیارد ریال بوده است.

بسیاری از کارشناسان صنعت عقیده دارند گسترش ظرفیت اتکایی در داخل کشور میتواند موجبات کاهش ریسک برای شرکتها و در مجموع کل صنعت بیمه را به همراه داشته باشد. افزایش تعداد شرکتهای بیمه اتکایی و همچنین افزایش ظرفیت اتکایی سایر شرکتهای بیمهای در سالهای اخیر نشان از بروز تحولات مثبت در این حوزه است. با این وجود باید منتظر ماند و ثمرات سیاستهای جدید در این حوزه را در سالهای بعد مشاهده کرد.