عبور تبلیغات بیمه رازی از آئین نامه شورای عالی بیمه

الفباخبر - گروه بیمه: فضای رقابتی صنعت بیمه سبب شده است که برخی روش های نامتعارفی را در تبلیغات خود در پیش گیرند، اما بر تبلیغاتی که به ظن بیمه مرکزی اغواکننده است، چه نهادی نظارت می کند؟

به گزارش الفباخبر ، فضای مجازی و انتشار اخبار با کمترین زمان ممکن و ارتقا بازدیدهای احتمالی در این محیط به رویکردی وسوسه آمیز برای برخی روابط عمومی ها در صنعت بیمه تبدیل شده است، اما افزایش سهم صدا با اطلاعات نا صحیح می تواند به افزایش سهم بازار منجر شود و مشتریانی وفادار را به سوی شرکت ها رهسپار کند و یا تنها هزینه های سازمان را افزایش خواهد داد؟

اما مسابقه انتشار اخبار و محتوا در روابط عمومی ها که بعضا در جشنواره های مرتبط نیز مورد تقدیر قرار می گیرد در حالی است که بیمه مرکزی در آئین نامه ای به شرکت های بیمه هشدار داده که جریان اطلاعات خود را شفاف و منطبق با توانمندی ها هم سو سازند.

فارغ از مطالب فوق و برای بررسی عملیاتی در خصوص شرایط و نحوه تبلیغ در صنعت بیمه یکی از شرکت های خصوصی در این صنعت را به عنوان نمونه مورد نقد و بررسی قرار می دهیم.

یکی از شرکت هایی که اخیرا ادعا دارد محتوای بیشماری را در فضای مجای منتشر کرده بیمه رازی است.

نگاهی به یکی از محتویات تبلیغاتی این مجموعه که اخیرا در کانال تلگرامی اش منتشر شده خالی از لطف نیست.

نگاهی به یکی از محتویات تبلیغاتی این مجموعه که اخیرا در کانال تلگرامی اش منتشر شده خالی از لطف نیست.

این شرکت در یک محتوای تصویری ادعا کرده است که:

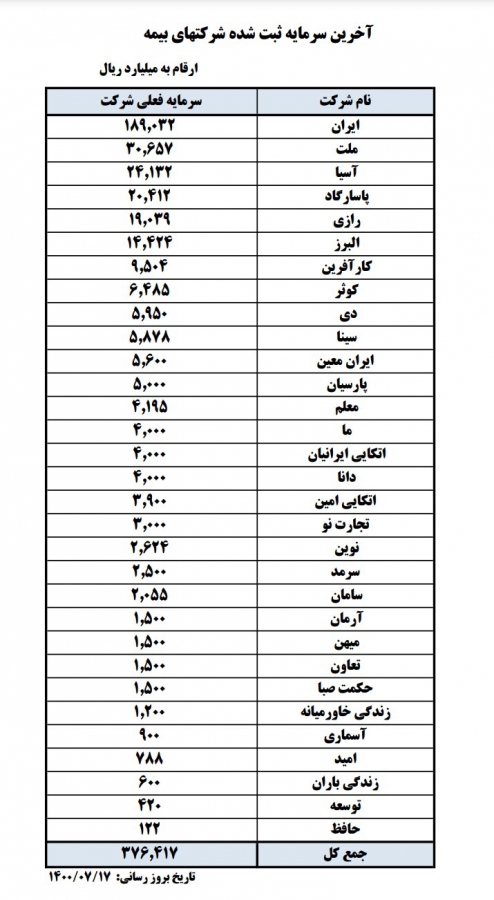

- رتبه سوم در شرکت های بیمه خصوصی از نظر سرمایه ثبت شده (حدود 20 هزار میلیارد ریال)

- پرداخت بالاترین سود قطعی پرداختی در بیمه های زندگی و سرمایه گذاری در صنعت بیمه در سال 1399

- اولین شرکت بیمه خصوصی کشور

-سهم نگهداری قابل توجه در بین بیمه گران را دارد.

بررسی میزان سرمایه ثبت شده شرکت های بیمه مندرج در سایت بیمه مرکزی نشان می دهدکه بیمه رازی نه تنها در جایگاه سوم قرار ندارد بلکه رتبه پنجم را در میان شرکت های بیمه به خود اختصاص داده است.

از سوی دیگر چندی پیش سرپرست مدیریت توسعه بازار بیمههای زندگی شرکت بیمه رازی از واریز سود مشارکت ۳۴.۵ درصدی به حساب بیمه گزاران این شرکت خبر داده و بیان داشته است به زودی تحولات جدید در حوزه خدمت رسانی به مشتریان بیمه عمر رخ خواهد داد.

سود مشارکت در منافع شرکت های بیمه برای بیمه های عمر به شرح زیر است و بیمه رازی در این فهرست بالاترین سود را در صنعت بیمه پرداخت نکرده است.

|

بيمه زندگي خاورميانه

|

83 درصد

|

|

بيمه زندگي باران

|

54.3 درصد

|

|

بيمه ما

|

40.93 درصد

|

|

بیمه ملت

|

38درصد

|

|

بيمه آسیا

|

38.2 درصد

|

|

بيمه رازی

|

34.5 درصد

|

از سوی دیگر بررسی سود قطعی پرداختی در بیمه های زندگی و سرمایه گذاری که در سایت شرکت های بیمه منتشر شده است نشان می دهد که نه تنها این شرکت بالاترین سود قطعی را پرداخت نکرده است بلکه دارای زیان انباشته در حساب های خود است و بر همین اساس به نظر می رسد فروش بیمه های عمر در این حوزه باید با دقت بیشتری صورت گیرد.

یکی از ابتکارات عبدالناصر همتی در بیمه مرکزی اعطای پروانه بیمه های کارآفرین، توسعه و رازی به صورت همزمان بود. برخی از مدیران بعدها اذعان کردند که دلیل همزمانی اعطای پروانه شرکت های بیمه جلوگیری در استفاده از عباراتی مانند نخستین یا اولین شرکت بیمه ای است.

هرچند که رازی اذعان دارد که دارای سهم نگهداری قابل توجه در بین بیمه گران است اما بررسی ها نشان می دهد که از بازار 15 هزارو 345 میلیارد و 571 میلیون تومانی سهم نگهداری صنعت این شرکت سهم 3.3 درصدی را در اختیار دارد.

آیین نامه حمایت از حقوق بیمه گزاران ،بیمه شدگان و صاحبان حقوق آنها که از سوی شورای عالی بیمه با شماره 71 منتشر شده است در ماده ۲ اذعان دارد که منظور از تبلیغ بیمه ای هرگونه معرفی انواع خدمات بیمهای است که به منظور ایجاد تقاضا و تأثیر در فروش بیمه به صورت متن، تصویر و صوت از طریق مطبوعات، رسانههای همگانی و یا سایتهای اینترنتی یا هر ابزار ارتباطی دیگر انجام میشود.

این آئین نامه در ماده ۳ عنوان می کند که عرضه کنندگان بیمه باید از تبلیغات گمراه کننده خودداری نمایند. منظور از تبلیغ گمراه کننده تبلیغی است که:

۱- موجب ابهام در تشخیص محصولات بیمه ای شود.

۲- وعده هایی خارج از پوشش های مقرر در بیمه نامه یا فراتر از عملکرد بیمه گر ارایه دهد.

۳- با شرایط بیمه نامه منطبق نباشد.

۴- با قوانین و مقررات بیمه ای و عرف بیمه منطبق نباشد.

در ماده ۴ همین آئین نامه اذعان شده است که مؤسسات بیمه موظفند از انطباق تبلیغات بیمه ای شرکت، نمایندگان خود و کارکنان آن با مقررات مربوط اطمینان حاصل نمایند.

البته در ماده 30 همین نامه آمده است که بیمه مرکزی بر حسن اجرای مفاد این آیین نامه نظارت مینماید و در صورت قصور یا تخلف در اجرای آن حسب مورد و متناسب با قصور یا تخلف مربوطه اقداماتی رابه عمل می آورد که از تذکر تا پیشنهاد لغو پروانه را در خود جای داده است.

رازپول از دریافت هرگونه پاسخ در این زمینه استقبال می کند و انتشار آن را وظیفه رسانه ای خود می داند.

انتهای پیام

عناوین مهم :

عناوین مهم :