الزامات توانمندسازی شرکت های بیمه با تاکید بر استقرار مدیریت دانش

الفباخبر - گروه یادداشت: امروزه توسعه فعالیت های سرمایه گذاری ها و گسترش مبادلات اقتصادی و آسایش خاطر شهروندان تا حدود زیادی تحت تاثیر افزایش چتر حمایتی صنعت بیمه کشورها قرار دارد. لیکن طبق اصول حاکم بر فعالیت های بیمه گری، تنوع خدمات و اندازه فعالیت شرکتهای بیمه صرفاً متناسب با توانمندیهای مالی و عملیاتی آنها خواهد بود.

به گزارش الفباخبر، استفاده بهینه از کارکردها و توانمندسازی شرکتهای بیمه، موجب افزایش عرضه اطمینان و تامین امنیت برای فعالیتهای اقتصادی و اجتماعی ازسوی شرکتهای بیمه می گردد. البته توانمندسازی شرکتهای بیمه در ابعاد مختلف، توانمندی مالی و هم توانمندی عملیاتی و مدیریتی تبلور پیدا می کند.

توانمندی مالی شرکتهای بیمه در چارچوب الزامات سرمایه ای و برحسب استانداردهای مختلف مورد ارزیابی قرار می گیرد که از جمله آنها، سرمایه مبتنی بر ریسک می باشد. سرمایه مبتنی بر ریسک، معمولاً متناسب با اندازه فعالیت و وضعیت دارایی های آزاد قابل سرمایه گذاری هر شرکت و نیز ویژگی های فراوانی و شدت انواع ریسک هایی که شرکت با آنها مواجه است مورد تحلیل قرار می گیرد.

در این رابطه یکی از مهمترین معیارها برای ارزیابی توانمندی شرکتهای بیمه، حد توان پذیرش در هر ریسک و یا مجموع نگهداری ریسک های شرکتهای بیمه می باشد، و البته روش و روند محاسبات آن متناسب با قوانین و مقررات کشورها متفاوت می باشد. مثلاً در آمریکا به شاخص نسبت حق بیمه صادره و یا نگهداری به حقوق صاحبان سهم استناد می شود. در کشور ایران نیز براساس ضوابط مندرج در آییننامه 69 نحوه محاسبه و نظارت بر توانگری مالی موسسات بیمه عمل می شود.

همچنین یکی از شاخص ها برای حصول اطمینان از توانایی شرکت های بیمه در ایفای تعهداتشان، سهم نگهداری ریسک های پذیرفته شده براساس حجم منابع قابل سرمایه گذاری شرکتهای بیمه می باشد. برای این منظور می توان نسبت حق بیمه صادره سهم نگهداری به منابع قابل سرمایه گذاری شرکتهای بیمه را محاسبه نمود.

سرمایه گذاری ها بعنوان بخشی از دارایی های موسسات و در جهت استفاده از منابع اقتصادی صورت می پذیرد. مهمترین منابع سرمایه گذاری شرکتهای بیمه عبارتند از وجوه حاصل از آورده اولیه سهامداران و افزایش سرمایه بعدی، سود انباشته توزیع نشده، ذخایر فنی اول دوره و اندوخته های قانونی و نیز سایر اندوخته های حاصل از سود عملیاتی شرکت می باشد که در گذر زمان و درجهت تقویت بنیه مالی شرکت انباشت می گردند.

بمنظور ارزیابی حد پوشش و تعیین ظرفیت نگهداری ریسک منطبق با حجم منابع سرمایه گذاری و میزان انباشت سرمایه هر شرکت، باید مفروضات دیگری نیز مورد توجه قرار گیرند، از جمله آنها سطح رشد اقتصاد ملی، ضریب نفوذ بیمه همچنین ساختار تامین منابع، وضعیت مطالبات تجاری، کیفیت سرمایه گذاری دارایی ها، قدمت و اندازه فعالیت شرکتهای بیمه. سپس براساس این مفروضات، سنجه های مناسب ارائه گردند.

در این خصوص به نظر می رسد که در یک شرایط نرمال، شرکتهای بیمه حداکثر سه برابر منابع قابل سرمایه گذاری خود می توانند تعهد پوشش و نگهداری ریسک داشته باشند.

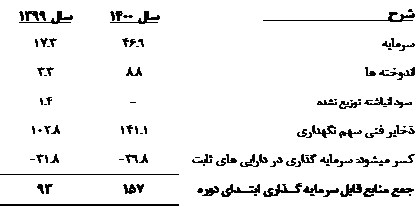

در جدول زیر مهمترین عناصر تامین و تجهیز منابع سرمایه گذاری شرکتهای بیمه و سهم هر یک از عوامل برای مجموع شرکتهای بیمه در سالهای 1401 و 1400 مورد مقایسه قرار گرفته است. (ارقام به هزار میلیارد تومان).

همانگونه که ملاحظه می شود، بیشترین بخش از منابع قابل سرمایه گذاری شرکتهای بیمه، از محل ذخایر فنی می باشد که در گذر زمان تامین شده است. در واقع ذخاير فني جزء بزرگترين و حساس ترين اقلام در صورتهاي شركتهاي بيمه محسوب مي گردند كه هم در فرايند تحليل صورتهای مالی بویژه روند سودآوري شركت ها تاثیر گذار بوده و هم اینکه بعنوان یکی از عناصر مهم در ترکیب منابع سرمایه گذاری درجهت ارتقاء ظرفیت سرمایه گذاری و عملیاتی شرکت های بیمه نقش بسزایی ایفاء می کند.

بلحاظ اینکه بخشی مهمی از ذخایر فنی شرکتهای بیمه، از طریق برآورد تعهدات آتی محاسبه می شود و این امکان وجود دارد تا با دست کاری در برآورد تعهدات آتی، توانگری مالی و سود و زیان غیر واقعی نشان داده شود.

بنابراین دقت در محاسبه و منظور نمودن این ذخایر در حساب شرکتهای بیمه، مبین شفافیت و قابل اعتماد بودن گزارش های مالی این شرکتها می باشد. چه بسا تغییرات شدید و نامتجانس در ارزیابی تعهدات آتی (برآورد ذخایر فنی) و انعکاس آن در صورتهای مالی، می تواند در راستای اهداف مدیران شرکت سازماندهی شود.

با عنایت به این نکته لازم است تا یک چارچوب منطقی در راستای منطبق و همراستا بودن روند تغییرات در ارزیابی تعهدات آتی تعریف شود.

همچنین بخش قابل توجه ای از ترکیب منابع قابل سرمایه گذاری شرکتهای بیمه از محل حقوق صاحبان سهام تامین می شود که عموماً توسط سهامداران پرداخت می شود و یا از منابع دیگر از قبیل تجدید ارزیابی دارایی شرکتها و اندوخته های قانونی و سود انباشته توزیع نشده ایجاد می شود.

لازم به ذکر است که سود انباشته بخشی از سودهای شرکت است که بنا به دلایلی در دوره گذشته قصد و امکان و یا شرایط تقسیم آن فراهم نبوده است. البته صرفاً ماهیت مثبت مقادیر سود انباشته توزیع نشده در این جدول منظور شده است. احتساب آن بعنوان منابع سرمایه گذاری باید توام با احتیاط و منوط به ارائه صورتهای مالی تجدید ارائه باشد.

با عنایت به اطلاعات جدول فوق در می یابیم که در سال 1400 شرکتهای بیمه در مجموع به میزان 280 همت توانایی پوشش و نگهداری ریسک داشتند (سه برابر جمع منابع قابل سرمایه گذاری ابتدای دوره). لیکن با توجه به اطلاعات صورتهای مالی و یادداشت های پیوست، کل حق بیمه نگهداری صنعت بیمه در سال مذکور حدود 110 همت بوده است، لذا در عمل تنها حدود 40 درصد از ظرفیت صنعت بیمه کشور استفاده شده است.

خلاء 60 درصدی در ظرفیت صدور و نگهداری ریسک شرکتهای بیمه و نیز پایین بودن ضریب نفوذ بیمه در ایران (که حدود یک سوم متوسط ضریب جهانی می باشد)، موید این نکته می باشد که هنوز بسیاری از سرمایه های در معرض خطر، از پوشش بیمه ای کافی و مناسب برخوردار نبوده و اینکه كاركردهاي صنعت بيمه براي جايگزيني، كنترل يا جبران پيامدهاي حاصل از وقوع ريسكها از اثر بخشی و کارآمدی لازم برخوردار نمی باشد.

همانگونه كه اشاره گردید، مهمترين رسالت صنعت بيمه "ايجاد و عرضه اطمينان براي چرخه فعاليتهاي اقتصادي كشور و تضمين آرامش و بهزيستي جريان زندگي آحاد جامعه با حداقل هزينه و حداكثر كيفيت بصورت جامع، مكفي و پايدار" تعریف شده است. بنابراین بمنظور ارزیابی تحقق اهداف و ماموریت صنعت بیمه ابتدا باید با شناخت و درک بهتر نیازهای بیمه ای جامعه براساس نوع و منشاء مخاطرات و تهدیدات، خلاء موجود در کارکردهای بیمه را برای پاسخ به این نیازهای مورد تحلیل و بررسی قرار داد.

امروزه كيفيت كارآمدي و اثربخشي كاركردهاي بيمه در کشور را می توان در جايگزيني، كنترل و يا جبران ”زيان ملي“ مورد ارزیابی قرار می گیرد. البته منظور از اصطلاح زيان ملي، مجموع ارزش مالي خسارتهاي مادي و زيانهاي اقتصادي و همچنين مجموع ارزش مفيد فرصتها و سرمايه هاي مادي و انساني كه در اثر وقوع هر مخاطرات از بين رفته و بلا استفاده مانده می باشد.

خلاء موجود در کارکردهای بیمه را می توان در پاسخ به مفروضات زیر در سه حوزه راهبردی جستجو نمود.

- چه مقدار از منابع و سرمايه هاي مادي هنوز زير پوشش بيمه قرار نگرفته اند؟

- چه مقدار از نيروي كار بخشهاي مختلف اقتصادی جامعه فاقد پوشش بيمه عمروحوادث و مستمری هستند؟

- چه مقدار از سرمايه ها و پس اندازهاي مالي كشور به امر توليد و ايجاد ارزش افزوده و ايجاد اشتغال مولد هدايت نشده است؟

- با توجه به وقوع حوادث متعدد ناشی از کار و زندگی و بلایای طبیعی و نیز مخاطرات ناشی از مناسبات اجتماعی که پیامدهای آن هر ساله موجب ایجاد خسارات قابل توجه به دارائي ها و سرمايه هاي تحت تملك يا مورد انتفاع افراد و یا منابع و امکانات عمومی جامعه می کند، لیکن فقط بخش اندکی از خسارتهاي مادي و زيانهاي اقتصادي وارده، از سوی صنعت بیمه جبران می گردد.

- با استناد به وجود چند سازمان متمرکز و فعالیت 16 صندوق بيمه اي در کشور، هنوز ساختار بيمه هاي همگاني کشور براي ايجاد پوشش فراگير و جامع گروهاي مختلف درآمدي و تامين درآمد مناسب در هنگام پیری، بیماری و یا از کارافتادگی(كاهش يا قطع درآمد) شاغلين بخشهاي مختلف اقتصادي اعم از مستخدم يا خود اشتغال، از اثربخشي لازم برخوردار نیست.

- با استناد به بالا بوده حجم نقدينگي در كشور و منابع پس اندازي سرگردان و بلا استفاده جامعه، ليكن چتر حمایتی صنعت بیمه برای ایجاد اطمينان و اعتبار براي تضمين امنيت سرمايه گذاري ها و جذب و هدایت آن در چرخه های اقتصادی کشور، از پویایی و تحرک لازم برخوردار نمی باشد. بطوریکه امروزه این منابع و نقدینگی ها سرگردان خود موجبات گسترش تورم و فقر و ناامیدی در جامعه ما شده است.

با عنایت به این نکات در می یابیم که استفاده بهینه از کارکردهای بیمه و توانمندسازی شرکتهای بیمه، موجب افزایش عرضه اطمینان و تامین امنیت برای فعالیتهای اقتصادی و اجتماعی ازسوی صنعت بیمه می گردد. و از سوی دیگر وجود حجم عظیمی از خلاء در ظرفیت پذیرش و نگهداری ریسک موید این موضوع می باشد که توانمندی و مزیت رقابتی در شرکت های بیمه کشور فقط معطوف به حجم دارایی و منابع سرمایه گذاری آنها نیست، بلکه امروزه پویایی و بالندگی در عملیات بیمه گری با تکیه به دانش سازمانی، از مولفه های اصلی درجهت توانمند سازی شرکتهای بیمه تلقی می شود.

توانمند سازی صنعت بیمه تحت تاثیر عوامل متعدد درونی و برونی و شرایط حاکم بر فضای کسب و کار شرکتهای بیمه می باشد. یکی از این عوامل موثر توسعه دانش بنیان صنعت بیمه است.

امروزه استقرار مدیریت دانش، نقش مهم در استفاده بهینه از کارکردهای بیمه و ارتقاء بهره وری در عملکرد شرکتهای بیمه ایفاء می کند. در واقع کاهش خطا و زمان در انجام فعالیت های کلیدی و هماهنگی بین فعالیت ها و ایجاد بانکهای اطلاعاتی در زمینه های گوناگون از مزایای وجود مدیریت دانش در سازمان هاست.

مهمترین رویکردهای مدیریت دانش، یافتن راهی جهت خلق، جذب و شناسایی متخصصان دانش در حوزه های تخصصی و استفاده از هم افزایی و افزایش بهره وری با طراحی محصولات متنوع و ابزارهای دانش بنیان است.

در کشورهای پیشرفته از لحاظ توسعه امر بیمه، سازمان های بیمه گر با تکیه بر مدیریت دانش و توسعه دانش بنیان صنعت بیمه، در راستای شناسایی نیازها و ارائه خدمات متنوع و متناسب با شرایط جدید جامعه اهتمام می ورزند.

استقرار مدیریت دانش مستلزم اصلاح فرایندها و ساختارهای عملیاتی با تاکید بر بهبود کیفیت عملکرد و استفاده بهینه از تمامی تخصص ها و توانایی های افراد و بخش ها، اشتراک گذاشتن دانش و تجارب سازمانی و نیز همکاری و تعامل با دیگر نهادهای دانش بنیان برون سازمانی است.

همچنین انسجام راهبردی در امر سیاستگذاری، برنامه ریزی و سازمان دهی دانش و اکو سیستم نوآوری و فناوری، در سایه ایجاد "مرکز نوآوری و توسعه استعدادها" تحقق خواهد یافت. البته تمهیدات مختلفی هم از سوی این مرکز قابل اتخاذ می باشد که از جمله آنها؛ اجرای سامانه جمعآوری پیشنهادات و جذب ایده ها، تشویق کارکنان برای مستند سازی اقدامات و تجارب سازمانی و طراحی محصولات و ابزارهای دانش بنیان می باشد.

در حال حاضر اقدامات درخور توجه ای هم در خصوص استقرار مدیریت دانش و در راستای تسهیل شرایط ورود طرح ها و ایده های جدید و استفاده از هم افزایی و افزایش بهره وری در صنعت بیمه شروع شده است. اخیراً معاون محترم طرح و توسعه بیمه مرکزی اعلام نمودند که "مرکز نوآوری بیمه مرکزی" در این سازمان شکل گرفته است. ایشان از این مرکز به عنوان فضایی جهت تعامل صنعت بیمه با اکو سیستم نوآوری و جذب ایده ها و طراحی محصولات و ابزارهای دانش بنیان بمنظور ایجاد بازارهای جدید بیمهای و نیز دریافت پیشنهادات و نقطه نظرات کارشناسی با هدف بهبود و اصلاح فرایندها برشمرده است.

همچنین شرکت بیمه ایران نیز اخیراً «طرح تدوین پایان نامه بازنشستگی» با هدف مستند سازی سرمایه های فکری و بهره گیری از تجربیات و دانش ضمنی کارکنان و توسعه شبکه های دانش و نگهداشت حافظه های سازمانی به شیوه علمی را به اجرا درآورده است. البته طرح مذکور برای آندسته از کارکنان بازنشسته و یا در شرف بازنشستگی اجرایی می شود، همچنین کمک هزینه ای هم متناسب با هر سطح (رتبه) به کارمندان تعلق می گیرد.

بی تردید در مسیر استقرار مدیریت دانش باید کارکنان بگونه ای تشویق و ترغیب شوند تا در راه دستیابی به اهداف تعیین شده، در انجام وظایف محوله و نیز ثبت و ذخیره سازی و به اشتراک گذاری اطلاعات، با نهایت افتخار از هیچ گونه کوششی فرو گذاری نکنند. لذا می بایست تمهیداتی اندیشید تا در هر مقطعی از دوره فعالیت کارکنان، از مستند سازی اقدامات و استفاده موثر از تجارب و دانش ضمنی و ارائه ایده های نو و استراتژیک ایشان، به عنوان دارایی های ارزشمند شرکت بهره مندی لازم بعمل آید. از سوی دیگر کارکنان خلاق نیز بازخوردهای لازم را در راستای رشد و تعالی در تمامی مسیرهای ارتقای شغلی خود را داشته باشند.

نگارنده: جعفر یاری، کارشناس ارشد بیمه

انتهای پیام

عناوین مهم :

عناوین مهم :